Analiza: 10 największych producentów paneli ma wystarczające moce produkcyjne, by zaspokoić globalny popyt

4. 3. 2025

4. 3. 2025

Dziesięciu największych producentów paneli fotowoltaicznych (Top 10) wykazuje dużą odporność pomimo znacznych zawirowań na rynku, zgodnie z wynikami ekonomicznymi w pierwszej połowie 2024 roku. Tak wynika z raportu firmy doradczej Wood Mackenzie „Globalny ranking producentów modułów fotowoltaicznych H1 2024”.

Rynek paneli słonecznych stanął w 2024 r. w obliczu poważnych wyzwań, w tym bezprecedensowych spadków cen. Pomimo zawirowań na rynku, dziesięciu największych (Top 10) producentów paneli fotowoltaicznych osiągnęło średni wskaźnik wykorzystania mocy produkcyjnych na poziomie 66%, przy czym większość przekroczyła 70%. Świadczy to o ich silnej pozycji rynkowej i odporności.

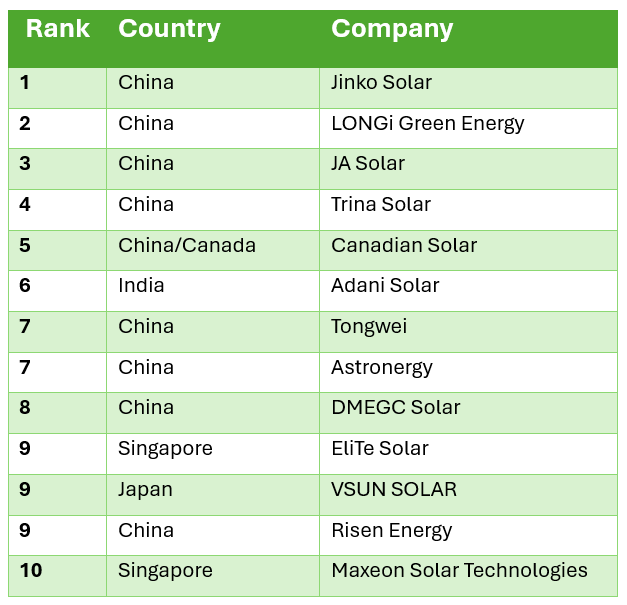

Według Wood Mackenzie, do wiodących światowych producentów paneli należą następujące firmy:

Według analityków, dziesięciu największych producentów wymienionych powyżej ma wystarczające moce produkcyjne, aby zaspokoić globalny roczny popyt. Najnowszy ranking pokazuje wzrost liczby producentów spoza Chin, którzy znaleźli się w pierwszej dziesiątce, z firmami z Indii, Singapuru i Japonii.

Zmiany w technologii

"Rentowność wyróżnia najlepszych graczy w branży. Podczas gdy wiele firm zmagało się ze stratami finansowymi, ośmiu z 13 wiodących producentów paneli odnotowało dodatnie zyski w pierwszej połowie 2024 roku. Sukces ten podkreśla ich zdolność do zarządzania znacznymi obniżkami cen poprzez skuteczną kontrolę kosztów i optymalizację wydajności” - powiedziała Yana Hryshko, globalna szefowa działu badań w Wood Mackenzie.

Rynek doświadcza zmian w technologii produkowanych paneli, i to znacznie szybciej niż oczekiwano. Technologia paneli TOPCon zyskuje na dominacji, podczas gdy nowe technologie paneli HJT i BC również zwiększają swój udział w całkowitej produkcji. Ponadto rosną inwestycje w badania i rozwój, średnio o 4%, począwszy od 2023 roku.

Dramatyczny spadek cen

"Branża solarna odnotowała ostatnio dramatyczny spadek cen paneli fotowoltaicznych z 0,24 USD za wat do 0,08 USD za wat, co stanowi redukcję o ponad 70%. Ten znaczący spadek cen wywarł znaczną presję na sprzedaż i rentowność w całej branży, budząc obawy o zrównoważony rozwój niektórych producentów” - dodaje Hryshko.

Według Mackenzie obecny wzrost popytu na energię słoneczną nie rozwiązuje jednak problemu nadwyżki mocy produkcyjnych spowodowanej szybkim wzrostem mocy produkcyjnych. "Dziesięciu największych producentów obawia się niskiego poziomu wykorzystania mocy produkcyjnych i spadających marż, co zmusza ich do ostrożniejszego podejścia do przyszłych planów ekspansji ” - dodaje Hryshko.

W swoim raporcie Wood Mackenzie ocenił ponad 38 producentów modułów fotowoltaicznych z 11 krajów, przy czym łączne moce produkcyjne i podaż stanowią odpowiednio 68% i 84% globalnej produkcji. Rankingi analizują dziewięć różnych kryteriów, w tym doświadczenie w produkcji paneli, integrację pionową, wyniki finansowe, wykorzystanie mocy produkcyjnych i inne.